二十九歲的玉婷從台中到台北工作,深刻體會台北居大不易的生活。每月房租就吃掉她擔任行政總務約四分之一的薪水,加上通勤、餐飲,雖不是月光族,但也沒太多閒錢。

年輕的她,原本沒想過退休準備,「現在錢都還不夠用,只想要賺更多錢,怎麼會想到退休生活?」玉婷說。但她老闆不這麼想,「我老闆會半恐嚇、半鼓勵我們,說趁年輕多存一點,不然以後就是下流老人。」或許是因為老闆權威有效,玉婷開始自提薪水六%退休金到勞退帳戶,「每個月少兩千多元,久而久之也就習慣了。」她說。

玉婷的公司宇逸國際是一家新創公司,員工都很年輕,執行長林哲逸從小在美國長大,「在美國職場上,很多畢業生在進入職場,就已經思考自己幾歲要退休、到時候能領多少錢;但台灣年輕人很少這樣打算,很多人對勞保、勞退都不一定分得清楚。」林哲逸觀察。於是,他在每次新人訓練時,總會特別提醒新人「要不要自行提撥六%的退休金?」根據他提供的資料,現在宇逸國際員工有自提的比率高達七二%。

政府提供的勞工退休金制度,除了勞工保險(勞保),還有第二層的退休金保障,「勞工退休金」,除了強制雇主要提撥員工薪水的六%進勞退帳戶外,勞工也可以自主性提撥一%到六%。林哲逸知道,好的退休準備,需要政府、雇主與員工三方努力才可能達到。

但多數員工沒有像林哲逸這樣「雞婆」的老闆,勞動部公告《自提勞工人數》統計,在六六六萬名適用勞退新制的勞工中,有參加額外自行提撥者約四十六.七萬人,僅占整體勞工的七%。

「目前勞退自提比率約只有六%至七%,顯然大多數民眾,不了解自己的退休金有嚴重缺口,而忽略勞退新制長期累積退休金的效益。」金管會前主委、現任政大副校長王儷玲說。

她攤開自己試算的數字,如果以三十歲、三萬元起薪為計算基礎,在假設自願提撥比率六%、每年薪資成長率一%、投資報酬率三%去試算,待六十五歲退休時,就能每個月領取一三三九二元,比完全沒有自行提撥的人多領約六七○○元;如果報酬率達到五%,這個差距會擴大到九九五一元。

退休準備越早越好,因為長期的複利效果很明顯。政府鼓勵勞工自提,還提供稅負遞延優惠,提撥進勞退帳戶的薪水,現在無須繳納所得稅,但為何勞工自提比率仍然這麼低?

為了解多數人為何不自提?要如何才能增加員工退休金的準備?《今周刊》委託世新大學進行《勞退開放自選投資平台意向調查》,以參與勞保、勞退新制之勞工為調查對象,共回收一○七○份問卷。

問卷結果顯示,高達七成以上勞工知道,勞保基金可能在未來二十年內破產,但即使現在勞保還沒破產,也只有一成受訪者認為,單靠勞保與勞退雇主自提六%薪資,就能達成退休的生活所需;高達七成受訪者則認為「不可能」。

明知政府、雇主不可靠 自提比率仍偏低

弔詭的是,明知只靠政府、雇主並不足以做好退休準備,勞退自提比率也只有約七%。根據此份調查,沒有自提的受訪者,其中高達三成是「不知道可以自行提撥」,另有三成人認為「薪資太低錢不夠」。

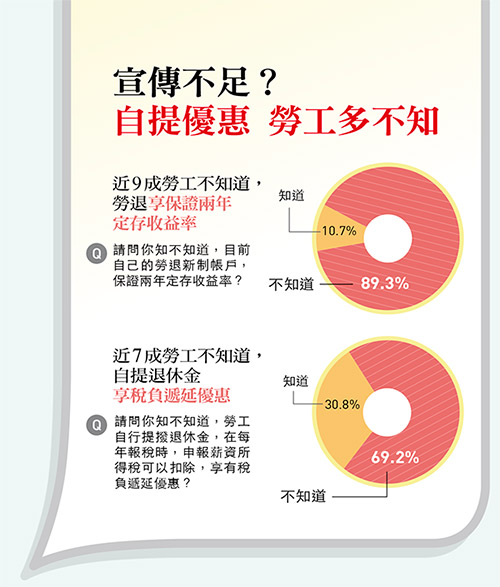

這個現象與林哲逸觀察相符,台灣勞工對自身勞退制度並不熟悉,顯然勞工理財教育還有努力空間。尤其對於政府提供自提的稅負遞延優惠誘因,也有七成受訪者表示「不知道」,甚至高達九成受訪者,並不知道勞退基金有保證兩年定存收益率的報酬率。

王儷玲強調,提高勞工自提率很重要。「越早自提進入退休帳戶,才能更快速累積退休帳戶餘額,提早享受複利效果。尤其年輕族群一定要參加自提。」

▲點圖放大

開放自選投資 年輕人更願意承擔風險

據勞動部《歷年新制退休金經營概況》,過去十三年,台灣勞退基金的年化報酬率約為二.七%,儘管高於台灣的通膨率,但績效在國際上不算理想。

「台灣的勞退基金多數資產仍投資在保守型資產;無法讓勞工自行選擇投資標的,或是有人更希望靈活運用資金,也可能是自提比率偏低的原因。」王儷玲以澳洲的超級年金、美國的401K與香港的強積金制度為例,「多數先進國家地區,在退休金資產如何運用,都非常尊重退休金帳戶持有人的個人意願;能讓勞工自己選擇想投資的標的,就是所謂『勞退自選平台』。」

「自選平台除了能讓勞工真正做自己退休金的主人,超過兩兆元的基金進入市場,也能活絡金融市場,甚至帶動金融業的良性競爭;在市場機能競爭下,出現更優質的產品。」王儷玲解釋,「如果勞退基金能像澳洲超級年金一樣,投資在公共建設上,自選平台推出,甚至有可能加速國家的整體發展。」

調查結果顯示,無論「是否希望政府推出勞退自選平台」與「是否同意開放盈虧自負投資標的」,勞工明顯持認同態度,贊成率高達七一.九%與五九.九%。

在透過與不同年齡層交叉分析後,年輕人贊成比率更高。以「是否贊成在開放自選後,增加不保證收益之投資標的」為例,四十歲以下族群有六七.九%支持,五十歲以上族群支持比率僅四六.三%。

問卷進一步告知勞工,如果開放自選平台,且自提享有稅負遞延等優勢後,超過六成勞工選擇願意自行提撥退休金,遠高於現在的七%,證明開放自選投資標的,並充分告知自提的優點,是讓勞工樂意參與自提的主因。

「勞退自選平台」已倡議多年,即使調查結果顯示,勞工對自選平台樂觀其成,但勞團仍然反對。根據這份調查,完全沒有投資理財經驗的人高達三成,恐怕也是勞團擔心勞工自負盈虧的關鍵。台灣勞工陣線祕書長孫友聯就認為,勞工並不善於理財,讓他們自負盈虧,若投資虧損,反而傷害了勞退基金設立的本意。

▲點圖放大

勞團憂盈虧自負 自選平台遲遲無法上路

對此,王儷玲解釋,提供勞退自選平台,並不是全讓勞工自負盈虧,而是在目前政府保證收益的選項外,再提供給願意自主選擇的人多一個機會。甚至,可以只針對勞工自提部分開放自選,雇主提撥部分則不開放。

針對「勞退自提基金設立自選」方案,孫友聯雖認為「邏輯上並無不妥」,但他擔心這只是全面自選的第一步,「頭過身就過」,「投信業者最終看到的仍然是二兆元勞退基金規模。」

「開放勞退基金自選平台,並不是不可以,勞工退休金帳戶本來就是勞工的錢,要怎麼運用,應該尊重擁有者。」年金改革委員會副召集人兼執行長林萬億解釋,「但自選平台建置前,如何選擇投資基金、資訊是否有透明統一標準、足夠的科學證據證明自選平台的有效性、如何讓自選平台更能自由地增購、轉換……。」所有配套都要先完成,才可能開始推動勞退自選平台。

林萬億解釋,「勞工是否都具備足夠選擇投資標的的能力,應該如何協助勞工選擇,也是政府必須推動的事情。」雖然目前政府仍以勞保改革為優先,還沒有計畫推出勞退自選平台,「但是已經在想怎麼整體提升勞工的退休理財教育,達到保障勞工的退休生活。」

由於勞團的疑慮,勞退自選平台至今仍無進展;澳洲超級年金的成功,和問卷調查結果都顯示,提供多元自選平台,是勞工願意提高退休準備的關鍵。如何化解勞團疑慮,保障勞工真正無虞的退休生活,政府應該正積極才是。

▲點圖放大

_20251220100131.jpg_280x210.jpg)